© fizkes

© fizkesWarum Pflegevorsorge für Frauen besonders wichtig ist

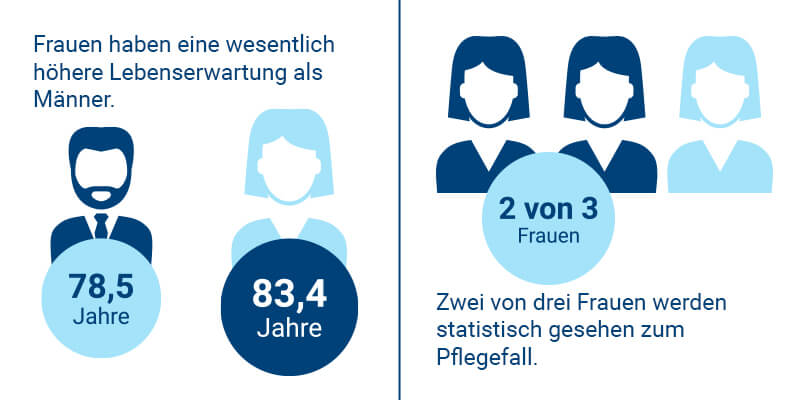

Mehr als jede zweite Frau wird pflegebedürftig

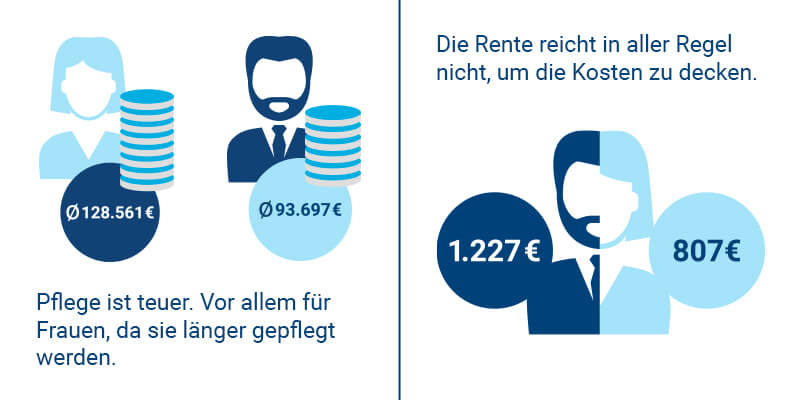

Mehr als jede zweite Frau muss damit rechnen, im Laufe ihres Lebens pflegebedürftig zu werden. In den Pflegeheimen ist ihr Anteil heute bereits doppelt so groß. Besonders problematisch daran ist, dass ihre Rente in aller Regel nicht reicht, um diese Pflege auch zu finanzieren. Die Pflegekosten, die von der gesetzlichen Pflegeversicherung übernommen werden, decken nur einen kleinen Teil der tatsächlichen Kosten ab, die im Pflegefall notwendig sind. Weil die Rente sowie die staatlichen Leistungen einfach nicht reichen, um die Pflegekosten zu decken, sind heutzutage viele Heimbewohnerinnen auf Sozialhilfe angewiesen. Je länger die Pflegephase dann andauert, umso mehr wächst auch die Finanzierungslücke.

![]()

Warum werden Frauen öfter zum Pflegefall als Männer?

Frauen werden weltweit älter als Männer. Die Lebenserwartung von Frauen ist um ganze vier bis fünf Jahre höher als die von Männern. In Deutschland haben laut Statistischem Bundesamt neugeborene Jungen heute eine durchschnittliche Lebenserwartung von 78,6 Jahren. Mädchen dagegen können damit rechnen, 83,4 Jahre alt zu werden. Weltweit gesehen, beträgt die durchschnittliche Lebenserwartung von Männern knapp 70 Jahre und die von Frauen knapp über 74 Jahre.

Neben biologischen Faktoren ist die höhere Lebenserwartung von Frauen auf ihre gesündere Lebensweise zurückzuführen. Bei einer repräsentativen Umfrage des Wissenschaftlichen Instituts der AOK gaben 77,1 Prozent der Frauen an, dass sie durch ihr Verhalten bewusst versuchen, Krankheiten vorzubeugen. Bei den Männern befanden nur 64,3 Prozent diese Aussage als zutreffend. Ähnliches gilt für Vorsorgeuntersuchungen. Während 68,3 Prozent der Frauen regelmäßig zu Untersuchungen gehen, um damit eventuelle Erkrankungen frühzeitig entdeckt zu wissen, sind es bei den Männern nur 58,2 Prozent.

Auch wenn der gesundheitsbewusste Lebensstil einen positiven Einfluss auf Lebenserwartung und Vitalität hat, steigt damit auch das Risiko, in hohem Lebensalter pflegebedürftig zu werden und über Jahre hinweg mit hohen Pflegekosten rechnen zu müssen.

Was kostet Pflege und wer kommt dafür auf?

Pflege ist teuer – sowohl ambulant zu Hause als auch im Pflegeheim übernehmen die gesetzlichen Pflegekassen nur einen Teil der tatsächlich anfallenden Kosten. Wer vollstationär in einem Pflegeheim betreut wird, muss im Bundesschnitt einen Eigenanteil von etwa 3.000 Euro monatlich zahlen – zusätzlich zu dem, was die Pflegepflichtversicherung beisteuert. Tendenz steigend!

Die gesetzliche Pflegeversicherung ist ein Teilkaskomodell und deckt in den allermeisten Fällen nur einen Teil der Kosten. Liegen die tatsächlichen Pflegekosten darüber, müssen Pflegebedürftige diese selbst zahlen und dafür ihre Rente sowie ihr Vermögen antasten oder sogar vollständig aufbrauchen. Das Sozialamt hilft erst, wenn die Rente nicht ausreicht und ein eventuelles Vermögen aufgebraucht ist. Sollten Ehepartner und Kinder ein entsprechend hohes Einkommen und/oder Vermögen haben, müssen sie als Unterhaltspflichtige damit rechnen, dass das Sozialamt sich von ihnen das Geld zurückholt.

Warum ist es für Frauen schwieriger, Pflege zu finanzieren?

Frauen verdienen während ihres Berufslebens leider immer noch weniger als Männer und erhalten alleine schon aufgrund dieser Tatsache weniger Rente. Zudem können Männer bei Erziehung, Pflege und Hausarbeit den Frauen noch immer nicht das Wasser reichen. Viele Frauen gehen also einer Teilzeit-Beschäftigung nach, um diese Aufgaben – auch unbezahlte Care-Arbeit genannt – zu übernehmen. Die hohe Teilzeitquote bei Frauen führt nicht nur kurzfristig zu einem geringeren Gehalt, sondern bremst auch langfristig ihre Karriere. In der Folge haben sie ein dauerhaft geringeres Einkommen, damit auch weniger Einzahlungen auf das persönliche Rentenversicherungskonto und niedrigere Renten. Das Ergebnis ist eine spürbare Versorgungslücke. Die Rente für Frauen liegt 46% unter der der Männer.

Umso wichtiger ist es also vor allem für Frauen, sich frühzeitig mit dem Thema Altersvorsorge auseinanderzusetzen. Nur so ist es möglich, im Ruhestand den gewohnten Lebensstandard zu halten. Mit Pflegevorsorge kann man gar nicht früh genug anfangen – vor allem, weil der Monatsbeitrag einer Pflegezusatzversicherung in jüngeren Jahren besonders günstig ist und ein Leben lang stabil bleibt.

Wie lässt sich die Finanzierungslücke schließen?

Erste Wahl bei der Pflegevorsorge ist eine private Pflegezusatzversicherung. Mit der Pflegezusatzversicherung DFV-DeutschlandPflege lässt sich die Finanzierungslücke zwischen staatlicher Leistung und dem im Pflegefall benötigten Geld effizient mindern. Je nach persönlichem Bedarf, bieten bereits die Einstiegsvarianten leistungsstarke Absicherung zu einem erschwinglichen Monatsbeitrag. Der Exklusiv-Tarif bietet eine deutliche finanzielle Entlastung. Versicherte erhalten finanzielle Unterstützung für die stationäre Pflege in allen Pflegegraden sowie Leistungen für die ambulante Pflege – abhängig vom Pflegegrad. Zudem garantiert die Deutsche Familienversicherung als einzige Versicherung am Markt eine sofortige Beitragsbefreiung schon ab Pflegegrad 3. Es besteht keine Wartezeit, Beitragsbefreiung bei Arbeitsunfähigkeit, eine verlängerte Widerrufsfrist von zwei Monaten sowie weltweiter Versicherungsschutz.

FAQ

Lohnt sich eine Pflegezusatzversicherung?

Eine Pflegezusatzversicherung lohnt sich in jedem Fall, denn die gesetzliche Pflegeversicherung bietet nur eine Teilkosten-Lösung. Die tatsächlichen Kosten im Pflegefall übersteigen die Kosten, die die Pflegepflichtversicherung leistet. Unter Umständen müssen Betroffene daher auf ihr Vermögen zurückgreifen, Immobilien verkaufen oder Angehörige um Unterstützung bitten. Der Abschluss einer privaten Pflegezusatzversicherung bietet sicheren Schutz.

Ab welchem Alter sollte man eine Pflegeversicherung abschließen?

Eine private Pflegeversicherung sollte man definitiv frühzeitig abschließen, denn mit höherem Eintrittsalter erhöhen sich auch die Beiträge für die private Pflegezusatzversicherung. Aus diesem Grund gilt: Je früher Sie eine Pflegezusatzversicherung abschließen, desto besser! Außerdem müssen Sie bei Vertragsabschluss Gesundheitsfragen beantworten. Da man in jungen Jahren in aller Regel noch gesund ist, ist die Wahrscheinlichkeit höher, die Gesundheitsfragen so zu beantworten, dass dem Vertrag nicht im Weg steht.

Worauf sollte man bei einer privaten Pflegeversicherung achten?

Eine Pflegeversicherung sollte so früh wie möglich abgeschlossen werden. Dann sind die Beiträge niedriger und das Risiko geringer, wegen Vorerkrankungen abgelehnt zu werden.

Da sich die persönliche Pflegesituation nicht voraussehen lässt, sollten Sie zudem möglichst viele bis alle Pflegegrade absichern. Weitere Leistungen wie etwa eine Einmalzahlung oder Beitragsbefreiung im Pflegefall sind ebenfalls wichtig.

Zudem empfiehlt sich eine Pflegezusatzversicherung ohne Wartezeit. Sollte ein Versicherungsfall gleich nach dem Abschluss eintreten, leistet die Versicherung dann sofort.Achten Sie vor Vertragsabschluss außerdem darauf, die Gesundheitsfragen wahrheitsgemäß und genau auszufüllen. Sollte sich später herausstellen, dass Sie Vorerkrankungen nicht angegeben haben, kann die Leistung verweigert werden.

Dieser Artikel bezieht sich auf die folgenden Quellen

- AOK: www.aok.de (Abruf: 07.11.2022)

- Finanztest: www.test.de (Abruf: 07.11.2022)

- RUV: www.ruv.de (Abruf: 07.11.2022)

- Verbraucherzentrale: www.verbraucherzentrale.de (Abruf: 07.11.2022)

- Versicherungsbote: www.versicherungsbote.de (Abruf: 07.11.2022)

Alle Angaben ohne Gewähr.